結論

積立型の生命保険は必要ない

【加入が当然】保険の常識=非常識

〇社会人になったら・・・

〇結婚したら・・・

〇家族が増えたら・・・

いろいろな理由で生命保険を検討する機会が多いと思います。

私は、自衛隊に入隊したときに一連の流れ作業で団体の生命保険に【満額口数】で加入させられました。

何も保険の知識のない私が一番悪いです。悪いです、、ただそこにいる大人の人は誰一人として「何のために入るのか」、高校卒業の若者に必要な補償額は何円なのか。全く説明がありませんでした!

自衛隊の団体生命保険は1口100円、50口が満額で、日本生命・明治安田生命と2社の加入を選ぶことができるので、合計10,000円となります。

当時の高校卒業の初任給は、約150,000円ー

ここから諸々、税金・傷害保険・医療保険・統制の洋服代等引かれ手元にはほとんど残りませんでした。

本当に高額な生命保険に加入する必要はあったのでしょうか。

現在の満額加入だとどのくらいの保証があるのでしょうか。

| 対象者 | 保険金額(死亡保険金) | 内 容 |

| 自衛官本人型 | 病気:最高3,210万円 ケガ:最高4,210万円 | 6口〜50口まで任意の口数に加入可能 |

| 配偶者型 | 病気:最高868万円 ケガ:最高1,218万円 | 6口〜14口までの間で加入可能 |

| 子供型 | 病気:最高369万円 ケガ:最高396万円 | 一律3口で加入 |

ちなみにこちらは1社のみですので、日本生命・明治安田生命両社満額だと2倍の保険金となります。

高卒・大卒・独身にこんなにも高額な保険が必要だと思いますか?

保険はあくまでも保険です。私のような高卒・独身にこんな高額な保険金をかけて、いったい何に備えさせるのでしょうか。

ちなみに駐屯地に出入りしている保険勧誘員の方々は、レクサスやベンツ、BMW等高級車で乗り付ける方が本当に多いです。

いったいどこからそんなお金が出てくるのでしょうか・・・。

ということでこれから加入を検討されている方、社会人になり勧誘される機会が増える方の参考になればうれしいです。

ぜひ最後まで読んでいただけたらと思います!

高額療養費制度の改悪が議論されていたことで、公的保障と民間保険のバランスに関心を持つ人は増えていそうですね。

【不安を煽る】生命保険に入らないと路頭に迷う?

1・はじめに

生命保険は本当に必要なのか?

「なんとなく加入しているけど、本当に必要?」

加入する前に必要な補償額をきちんと計算をしていますか?

あまり計算せず、ほとんどの方が保険の担当員に任せているのではないでしょうか?

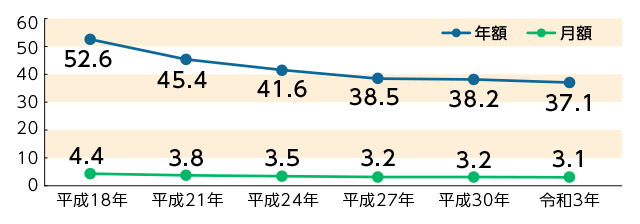

生命保険料の平均支払額は、毎月3万2千円くらい

※個人年金保険を含む

出典:(公財)生命保険文化センター「平成30年度 生命保険に関する全国実態調査」「令和3年度 生命保険に関する全国実態調査」

グラフわかることは、年々減少傾向にあるということです。

要因として、ネットで加入・退会ができるようになったこと、ネットを通じて保険に関する情報が取りやすくなったことなどがあげられています。

【公的保障】どこまでカバーできるのか

1・健康保険の高額療養費制度

最近、改悪される可能性があり話題になっている高額療養費制度ですが、自己負担限度額は月々いくらになるのか見ていきましょう。

【69歳以下の方の自己負担限度額】

| 適用区分 | 自己負担限度額(世帯ごと) |

| 住民税非課税者 | 35,400円 |

| ~年収約370万円 健保:標準報酬月額26万円以下 国保:旧ただし書き所得210万円以下 | 57,600円 |

| 年収約370~約770万円 健保:標準報酬月額28万~50万円 国保:旧ただし書き所得210万~600万円 | 80,100円+(医療費-267,000円)×1% |

| 年収約770~約1,160万円 健保:標準報酬月額53万~79万円 国保:旧ただし書き所得600万~901万円 | 167,400円+(医療費-558,000円)×1% |

| 年収約1,160万円~ 健保:標準報酬月額83万円以上 国保:旧ただし書き所得901万円超 | 252,600円+(医療費-842,000円)×1% |

2・ 傷病手当金(会社員向け)

傷病手当金(しょうびょうてあてきん)は、病気やケガで働けなくなったときに、生活を支えるために支給されるお金のことです。これは主に健康保険(社会保険)から支給されるもので、働けない間の収入の一部を補填する役割を果たします。

以下、簡単に説明します。

1. どんな場合に支給されるのか

- 病気やケガで仕事を休むことになった場合

例えば、入院して仕事を休んだり、長期の治療が必要になったりすると、その間の収入がなくなりますよね。傷病手当金は、そんなときに支給されます。 - 就業不能期間が4日以上続くことが必要

最初の3日間は支給されませんが、4日目以降から支給され始めます。

2. 支給される金額

傷病手当金は、普段の給与の約3分の2程度が支給されます。例えば、月収が30万円の場合、傷病手当金は1日あたり2,000円〜2,500円ほどになります。これはあくまで目安ですが、給与に基づいて計算されます。

3. 支給期間

傷病手当金は、最長で1年6ヶ月(18ヶ月)間支給されます。ただし、途中で回復して仕事に復帰すれば、その時点で支給は終了します。

4. 申請方法

傷病手当金を受け取るためには、会社や健康保険組合を通じて申請する必要があります。具体的な手続きとしては、医師の証明書(診断書)や、勤務先からの証明書が求められることが一般的です。

まとめ

傷病手当金は、病気やケガで働けなくなったときの生活支援を目的として支給されるものです。普段の給与の3分の2程度が支給され、最長で18ヶ月間受け取れるという特徴があります。申請には医師の証明などが必要です。

更に詳しい内容や手続きについて知りたい場合は、勤務先の人事部門や健康保険組合に相談すると良いと思います。

必ず専門の方に相談してください。

3・ 遺族年金(万が一のときの家族の生活費)

遺族年金(いぞくねんきん)は、主に亡くなった人が普段支払っていた年金を、残された家族が受け取ることができるお金です。主に、働いていた人が亡くなった場合、その家族の生活を支えるために支給されます。

遺族年金の主なポイント:

- 受け取れる人

遺族年金は、亡くなった人の配偶者や子ども、場合によっては両親が受け取れます。 - 支給対象となる場合

遺族年金は、亡くなった人が年金に加入していた場合に支給されます。具体的には、公的年金(国民年金や厚生年金)に加入していた人が亡くなったときに支給されます。 - 遺族年金の種類

遺族年金には、主に次の2種類があります:- 遺族基礎年金:主に子どもがいる配偶者や子どもが受け取ります。

- 遺族厚生年金:亡くなった人が会社員などの厚生年金に加入していた場合、配偶者や子ども、場合によっては両親が受け取ることができます。

- 支給額

遺族年金の支給額は、亡くなった人の年金加入状況や家族の状況によって異なります。例えば、子どもがいる場合といない場合では金額が変わります。

まとめ

遺族年金は、亡くなった人の年金を残された家族が受け取ることができる支援です。配偶者や子どもが対象となり、亡くなった人が年金に加入していた場合に支給されます。支給額や条件は状況によって異なります。

ここまで紹介した公的な補償を考えると、日本という国はかなり手厚く保証されている国だと主観的には思います。

【必要なケース】民間の生命保険が必要なケース・不要なケース

【必要な人】

• 自営業やフリーランスで公的保障が薄い

• 小さな子どもがいる(遺族年金だけでは厳しい場合)

【不要な人】

• 貯蓄が十分にあり、急な支出に耐えられる

→十分な貯蓄額は個人の状況によって金額は変わりますが、生活費1~2年分もあれば十分ではないかと思います。その間に残された家族も生活基盤を整えることができると考えるからです。

• 独身で扶養家族がいない

• 会社員で健康保険・傷病手当金・遺族年金がある

【見直し】実際に生命保険を見直すポイント

1・ 加入している保険の保障内容を確認

1. 必要な保障額の確認

- 死亡保障:自分が亡くなったときに、家族が生活に困らないような保障額が確保されているかを確認します。特に、住宅ローンや子どもの教育費、生活費など、家族が依存している金額を考慮する必要があります。

- 病気・事故による長期療養保障:もしもの時に長期入院や療養が必要な場合に備えるため、医療保障(入院日額、手術費用等)や、収入を補うための保障が含まれているかを確認します。

2. 保障内容の過不足

- 過剰な保障の回避:保険料が高くなりすぎないように、不要な特約や過剰な死亡保障を見直します。過剰な保障は、将来的な保険料の負担となり、資産形成に影響を及ぼすことがあります。

- 不足している保障の追加:既に加入している保険が自分や家族にとって十分な保障を提供しているかを再評価し、不足している部分があれば、必要な保障を追加します。例えば、障害保障やがん保険などを追加することで、予期せぬ支出に備えます。

3. 資産運用と保険のバランス

保険契約の利回り:契約している生命保険が高い利回りを提供しているか、または他の運用方法と比較して資産運用として効率的かを検討します。もし契約内容が低金利に依存している場合、他の金融商品への切り替えを検討することも考えられます。

• 貯蓄型 vs. 掛け捨て型の違い(貯蓄型は不要?)

• 不要な特約をカットして節約

生命保険は資産運用の一部としても利用されることがあります(例:積立型の終身保険や養老保険)。資産防衛の観点では、保険が資産運用にどのように寄与しているのかを理解することが重要です。長期的に見た場合、保険料の支払いが資産形成にどう影響するかを考え、過剰な積立てがないかチェックします。

5. まとめ:結局どうするのが正解?

• 「公的保障+貯蓄」で対応できるなら保険はいらない

• 必要なら最低限の掛け捨て保険でコストを抑える

• 定期的な見直しが大事

【必要性を感じない】積立型生命保険

積立生命保険が資産形成の観点で「必要ない」と言われる理由は、主に利回りの低さと柔軟性の欠如にあります。

これを投資信託や国債と比較すると、明確にその差が見えてきます。

利回りの低さ

- 積立生命保険の利回りは通常、1~2%程度です。保険料の一部が保障部分に使われるため、貯蓄部分の運用効率が低い商品となっています。

- 投資信託の場合、リスクはありますが、長期的には年間5~7%のリターンが期待できることが多いです。これに対し、国債は安定していて、現在の利回りは約0.1~0.5%程度ですが、それでも積立生命保険より高い場合もあります。

柔軟性の欠如

積立生命保険は、途中で解約すると手数料や解約返戻金が少なくなることが多く、資産を急に必要とする場合には不便です。一方、投資信託や国債は売買が自由で、より柔軟に資産を運用できます。

結論

積立生命保険は利回りが低く、資産形成には効率的ではありません。投資信託や国債と比べると、同じ資産形成の目的を持った場合でも、リターンが大きく劣るため、資産運用を考えると他の選択肢の方が有利です。

【改正?】生命保険料控除の拡充

最近の生命保険に関連する制度改正として、生命保険料控除の拡充が検討されています。

これは、子育て世帯の税負担を軽減し、生命保険への加入を促進する目的で、2025年度(令和7年度)税制改正において決定される見込みです。

生命保険の加入促進に積極的な政府。なにか裏がありそうな気がするのは私だけでしょうか・・・。

主な改正内容:

1. 扶養親族が23歳未満の場合の控除限度額の引き上げ

• 現行の一般生命保険料控除の適用限度額は所得税で4万円ですが、23歳未満の扶養親族がいる場合、この限度額が6万円に引き上げられる予定です。

2. 一時払い生命保険の控除対象外化

• 一度に全額の保険料を支払う「一時払い生命保険」は、生命保険料控除の適用対象から除外される見込みです。

これらの改正は、子育て世帯の経済的負担を軽減し、生命保険への加入を促進することを目的としています。

具体的な適用時期や詳細については、今後の税制改正の動向を注視する必要があります。

おわりに

いかがでしたか?

生命保険は資産形成の上で大きく影響を及ぼすということが少しでも伝わりましたでしょうか。

私は、生命保険もしっかり見直し月々の保険料が半額以下になりました。

子供たち2人の学資保険も解約し、ジュニアニーサに切り替えたことで大きく資産額を増やすことができたので、そちらについても後日書きたいと思います。

素人のつたないブログを読んでいただきありがとうございました。